Chị b.uôn b.án o.nline thu nhập mỗi tháng khoảng 25 - 40 triệu đồng, còn chồng làm điện nước bên ngoài thu nhập mỗi tháng khoảng 12 - 16 triệu đồng. Vì không phải là dân văn phòng, nên tổng thu nhập của 2 vợ chồng chị không cố định, dao động trong khoảng 45 - 50 triệu đồng.

Với tổng thu nhập này, nhiều người có thể mua được nhà, chứ vợ chồng chị thì không. Chị bảo vì con còn quá nhỏ, lại phải giữ chút vốn liếng để đầu tư làm ăn, nên thành ra chị chưa dám vay tiền mua nhà do sợ trả không nổi.

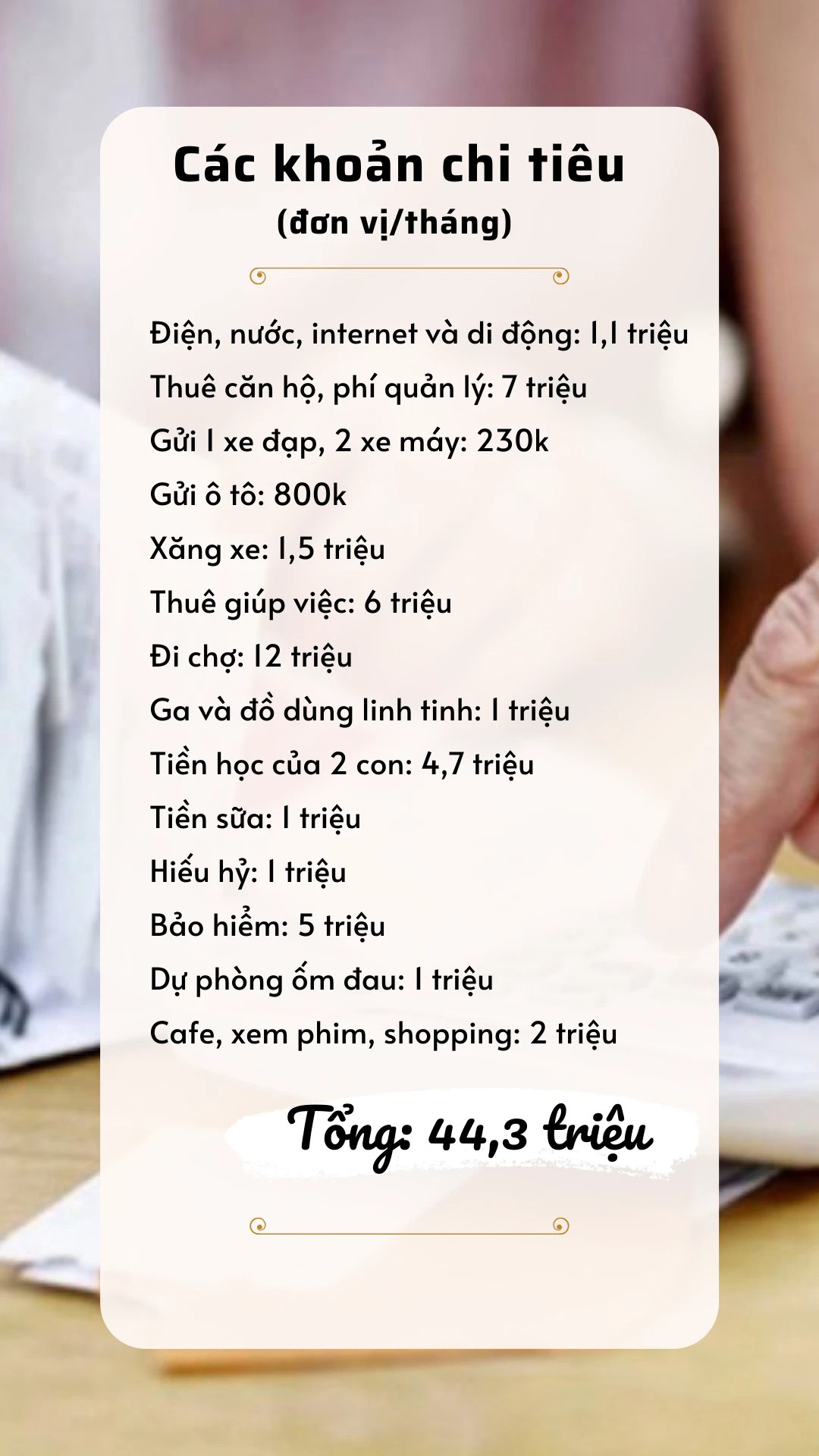

Dù thu nhập không cố định, nhưng mỗi tháng chị phải trả những khoản cố định dưới đây:

- Tiền điện nước, Internet và di động: 1,1 triệu đồng.

- Tiền thuê nhà và phí quản lý: 7 triệu đồng.

- Tiền gửi xe: 230.000 đồng (do gửi 1 chiếc xe đạp 30.000 đồng và 2 chiếc xe máy 200.000 đồng).

- Tiền gửi ô tô: 800.000 đồng.

- Tiền xăng xe: 1,5 triệu đồng (Vì ô tô nhà chị chỉ dùng để đi về quê hoặc đi chơi cuối tuần nên tốn nhiều hơn, còn mỗi ngày đi làm hay đưa con đi học, đi chợ… vợ chồng chị dùng xe máy cho tiện).

- Tiền thuê giúp việc: 6 triệu đồng.

- Tiền ăn cho 5 người và 1 giúp việc: 12 triệu đồng (Để tiết kiệm chi phí, cứ cuối tuần chị lại liệt kê hết các món cần mua rồi đi chợ đầu mối mua 1 lượt. Cả nhà chị đều ăn sáng tại nhà và để phong phú bữa ăn, chị cứ luân phiên thay đổi cho đỡ ngán, nào cơm rang, xôi, bún, cháo, mì…).

- Tiền gas và các thứ đồ dùng linh tinh khác trong nhà: 1 triệu đồng. (Thường mỗi tháng nhà chị không dùng hết bình gas nhưng phải mua các thứ như giấy vệ sinh, kem đánh răng, xà phòng…)

- Tiền học của con 2 con lớn: 4,7 triệu đồng (2 con chị đều học trường công + tiền học AV).

- Tiền sữa cho các con: 1 triệu đồng.

- Tiền hiếu hỷ: 1 triệu đồng.

- Bảo hiểm cho cả 5 thành viên trong gia đình: 5 triệu đồng.

- Tiền vui chơi cuối tuần như café, xem phim, shopping: 2 triệu đồng (Cuối tuần vợ chồng chị thường dẫn con ra ngoài chơi, nếu tuần nào không đi thì để dành lại để bù cho chuyến đi du lịch vào các dịp nghỉ lễ).

- Tiền dự phòng ốm đau: 1 triệu đồng.

=> Tổng các chi phí: 44,33 triệu đồng.

Liệt kê xong chị bảo không tháng nào nhà chị xài dưới mức đó. Nhìn chung cả nhà chị tiêu xài không phải là quá tằn tiện, tiết kiệm, cũng phải có những giây phút thư giãn, vui chơi giải trí.

Đối với các khoản đã liệt kê nêu trên, chị bảo khoản tiết kiệm của nhà chị chính là khoản đề phòng ốm đau và mua bảo hiểm. Bởi đơn giản nhà có trẻ con nên nhiều tháng chị buộc phải dùng khoản này để gặp bác sĩ. Nếu như tháng nào không dùng tới khoản dự phòng ốm đau này, chị sẽ chuyển nó sang khoản tiết kiệm.

Ngoài ra, tháng nào vợ chồng chị kiếm được nhiều tiền hơn, khoản dư đó sẽ để dành ra vài triệu để tiết kiệm cho tương lai, thường chị sẽ gửi ngân hàng và cân nhắc chọn ngân hàng có lãi suất tiền gửi cao hơn vào thời điểm đó.

Chị thường làm như vậy để biết số còn lại mình sẽ tiêu dùng thế nào, chia đều cho các ngày trong tháng và với chị như thế là hợp lý rồi. Dù vậy, đúng là có tháng chị phải hạn chế bớt các khoản vui chơi cuối tuần, shopping để cân bằng chi tiêu trong nhà. Đối với chị, chi tiêu cho 5 người kèm với 1 giúp việc phải chừng đó mới đủ

Còn bạn nghĩ sao về bảng chi tiêu này?

Theo: NhípongViet