Nhắc đến Công ty CP Quốc tế Sơn Hà (Sơn Hà - mã SHI) của ông Lê Vĩnh Sơn, giới đầu tư sẽ có ấn tượng với hình ảnh là một doanh nghiệp chuyên sản xuất và kinh doanh sản phẩm gia dụng và công nghiệp từ vật liệu thép không gỉ.

Tuy nhiên, tại báo cáo thường niên năm 2020 công bố mới đây, danh mục ngành nghề kinh doanh của Sơn Hà đã xuất hiện thêm ngành hạ tầng công nghiệp và bất động sản.

|

|

| Ông Lê Vĩnh Sơn, Chủ tịch HĐQT Công ty cổ phần Quốc tế Sơn Hà (Ảnh: SHI) |

Điều này có lẽ không quá bất ngờ, bởi trước đó tại cuộc họp đại hội đồng cổ đông thường niên năm 2021, Sơn Hà đã đưa ra thông điệp mở rộng đầu tư vào lĩnh vực ngành nước, năng lượng tái tạo và đặc biệt là bất động sản công nghiệp.

Tham vọng của công ty này trong 5 năm tới sẽ trở thành nhà đầu tư bất động sản công nghiệp hàng đầu tại Việt Nam, điển hình là dự án hạ tầng bất động sản công nghiệp tại Khu công nghiệp Tam Dương I - Vĩnh Phúc có quy mô 162,33 ha.

Sơn Hà của ông Lê Vĩnh Sơn "mạo hiểm" với bất động sản công nghiệp

Thực tế ngành bất động sản công nghiệp cũng đang là lĩnh vực hấp dẫn trong thời gian gần đây và cũng có một số doanh nghiệp "ngoại đạo" nhảy vào cuộc chơi này.

Theo báo cáo của Savills Việt Nam, làn sóng di dời khỏi Trung Quốc vào năm 2021 và 2022 sẽ đòi hỏi nhiều nguồn cung bất động sản công nghiệp hơn để đáp ứng các khoản đầu tư sản xuất có giá trị cao. Diễn biến này sẽ thúc đẩy sự bùng nổ quỹ đất công nghiệp tại khắp các tỉnh thành trên cả nước, kể cả các địa phương xa thủ phủ công nghiệp hiện hữu.

Dù được nhận định là "miếng bánh" hấp dẫn nhưng theo giới chuyên gia "không dễ xơi" đối với tất cả các doanh nghiệp muốn lấn sân sang lĩnh vực này, đặc biệt, với Sơn Hà - một doanh nghiệp còn những "điểm trừ" trong bức tranh tài chính.

|

|

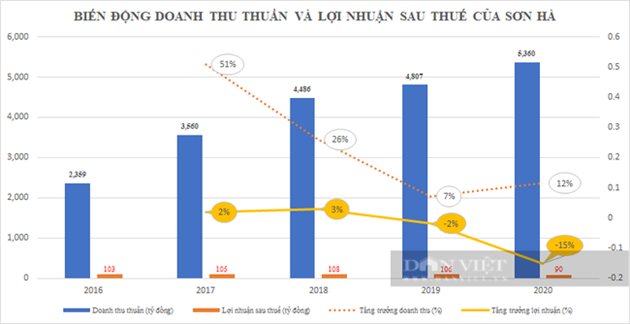

| Doanh thu nghìn tỷ nhưng lợi nhuận của Sơn Hà vẫn "đì đẹt". |

Doanh thu nghìn tỷ nhưng lợi nhuận vẫn "đì đẹt" có lẽ là một "điểm trừ" đối với Sơn Hà của ông Lê Vĩnh Sơn.

Báo cáo tài chính nửa đầu năm 2021 của Sơn Hà cho thấy, doanh thu thuần ghi nhận 3.292 tỷ đồng, tăng trưởng gần 48% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 83 tỷ đồng, tăng trưởng tới 232% so với cùng kỳ năm 2020.

Mặc lợi nhuận trong nửa đầu năm tăng trưởng khá cao, song nhìn lại giai đoạn 5 năm gần nhất (2016 - 2020) có thể thấy bức tranh tài chính của Sơn Hà vẫn cho thấy sự trồi sụt về cả doanh thu thuần và lợi nhuận qua các năm.

Trong giai đoạn này, doanh thu của Sơn Hà tăng trưởng tới 127% song lợi nhuận sau thuế đi lùi 12,6%.

Đáng chú ý, tỷ lệ lợi nhuận sau thuế trên tổng doanh thu thuần ngày càng "co lại" trong những năm trở lại đây.

Nếu như năm 2016, tỷ lệ này là hơn 4% thì năm 2018 chỉ còn 2,9% và giảm lần lượt là 2,4% và 2,2% vào năm 2019, 2020.

|

|

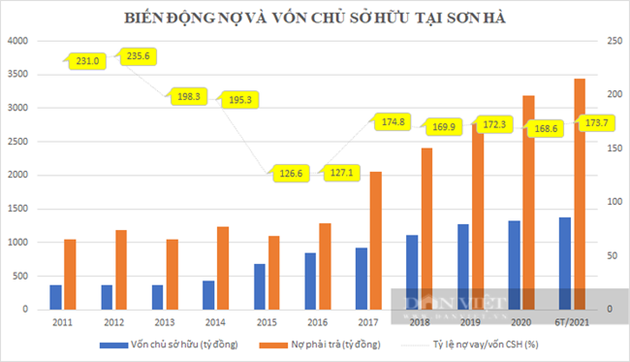

| Lấn sân vào bất động sản khi công nghiệp có "quá tải" về tài chính với Sơn Hà (Ảnh: LT) |

Điểm trừ thứ hai, là đòn bẩy tài chính lớn có thể làm hạn chế khả năng huy động nguồn vốn của Sơn Hà khi "nuôi tham vọng" vào bất động sản công nghiệp - vĩnh vực cần nguồn vốn lớn.

Cụ thể, nợ phải trả của Sơn Hà tại thời điểm cuối tháng 6/2021 là 3.443 tỷ đồng, tăng thêm 8,2% so với đầu năm 2021. Kéo theo, tỷ lệ nợ phải trả/vốn chủ sở hữu gấp 2,5 lần so với vốn chủ sở hữu tại cùng thời điểm.

Cùng với đó, nhiều năm liền Sơn Hà duy trì tỷ lệ nợ vay/vốn chủ sở hữu ở mức cao - dao động trên dưới 170%.

Việc Sơn Hà sẽ gồng gánh ra sao những tham vọng lớn trên một nền tảng thể lực tài chính không quá khỏe mạnh hiện nay sẽ là câu chuyện đáng quan tâm cho cổ đông và nhà đầu tư trong thời gian tới. Trong quá khứ, Sơn Hà đã từng mất 600 tỷ đồng khi rót vốn vào địa ốc.

Tính đến cuối tháng 6, vay và nợ thuê tài chính ngắn hạn đã lên 2.143 tỷ đồng, số tiền này cũng đã lớn gấp gần 1,6 lần vốn chủ sở hữu. Ngoài ra, công ty cũng còn có 249 tỷ đồng vay và nợ thuê tài chính dài hạn.

Do đó, tỷ lệ nợ vay/vốn chủ sở hữu xấp xỉ 174%, cao hơn 3 năm liền trước.

Báo cáo tài chính của Sơn Hà cũng cho thấy, cuối quý II/2021, vốn chủ sở hữu tăng 4% lên 1.377 tỷ đồng - thấp hơn con số 1.576 tỷ đồng tổng vốn đầu tư vào Khu công nghiệp Tam Dương I.

Về phía tài sản, tổng tài sản của Sơn Hà đạt 4.819 tỷ đồng vào cuối tháng 6/2021, trong đó có tới 3.739 tỷ đồng là tài sản ngắn hạn. Tuy nhiên, trong cơ cấu tài sản ngắn hạn, nhóm tài sản có tính thanh khoản cao chiếm tỷ trọng rất thấp.

Cụ thể, tiền (và tương đương tiền) và đầu tư tài chính ngắn hạn đều giảm so với đầu năm, tổng cả 2 khoản này tại thời điểm giữa năm cũng chỉ ở mức 264 tỷ đồng. Số tiền này chỉ có thể giải quyết được khoảng hơn 12% tổng giá trị các khoản vay tài chính ngắn hạn của công ty trong cùng thời điểm.

Với tình hình tài chính như trên, ít nhiều cũng gợn lên sự lo ngại về việc "quá tải" tài chính đối với Sơn Hà khi lấn sân sang lĩnh vực đòi hỏi nhu cầu vốn lớn như bất động sản công nghiệp.

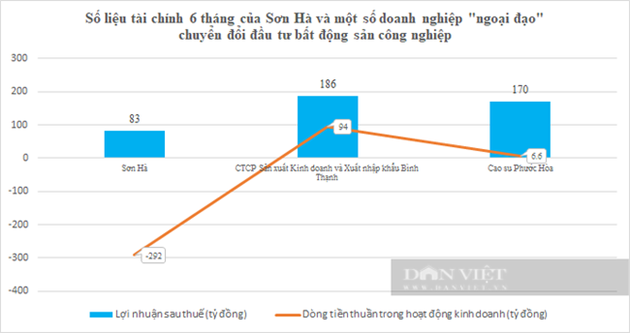

Chưa kể, dòng tiền thực tế của công ty này cũng đang ở trạng thái khá eo hẹp, với giá trị lưu chuyển tiền thuần từ hoạt động kinh doanh trong nửa đầu năm 2021 bị âm 292 tỷ đồng, trong khi dương 5,5 tỷ đồng của cùng kỳ năm trước.

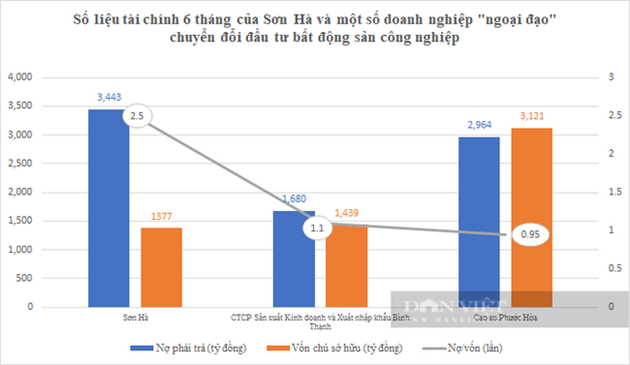

Sơn Hà của ông Lê Vĩnh Sơn "thất thế" so với nhiều doanh nghiệp "ngoại đạo"?

Cùng là doanh nghiệp "ngoại đạo" lấn sân mảng bất động sản công nghiệp nhưng CTCP Cao su Phước Hòa có nhiều lợi thế hơn rất nhiều so với Sơn Hà. Đó là, thế mạnh nhờ sở hữu diện tích đất lớn, dễ dàng cho việc chuyển đổi 1 phần đất cao su sang đất khu công nghiệp.

Nếu so sánh về số liệu tài chính 6 tháng của Sơn Hà với Cao su Phước Hòa, cũng cho thấy sự khác biệt đáng kể từ doanh thu, lợi nhuận cho tới đòn bẩy tài chính.

So với Công ty cổ phần Sản xuất kinh doanh và xuất nhập khẩu Bình Thạnh (GIL) - doanh nghiệp đang dồn sức cho mảng bất động sản công nghiệp, sức khỏe tài chính tổng thể của Sơn Hà cũng đang "vênh" lớn.

|

|

| Tỷ lệ nợ/vốn chủ sở hữu của Phước Hòa chỉ ở mức 0,95 lần thì con số ở Sơn Hà lên tới 2,5 lần, trong khi Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh chỉ ở mức 1,1 lần. (Ảnh: LT) |

|

|

| Sơn Hà có lợi nhuận "đì đẹt" nhất và dòng tiền kinh doanh âm (Ảnh: LT) |

"Nếu doanh nghiệp phát triển chưa đủ sức, chưa đủ mạnh, chưa đủ tầm mà nhảy sang nhiều lĩnh vực thì đó là điều không có lợi. Cụ thể là rủi ro sẽ cao hơn, ví như đang làm công nghiệp lại nhảy sang đầu tư địa ốc. Doanh nghiệp nếu cứ đầu tư theo kiểu phong trào, theo đám đông thì cần phải tính toán lại", TS. Đặng Đình Đào, nguyên Viện trưởng Viện Nghiên cứu Kinh tế và Phát triển, Đại học Kinh tế Quốc dân cho hay.

Trên thị trường chứng khoán, nhiều năm liền cổ phiếu của Sơn Hà duy trì dưới 10.000 đồng/cp và chỉ đến năm 2021 cùng với thị thăng hoa của thị trường chứng khoán Sơn Hà mới "vượt mệnh" thành công.

|

Nửa đầu năm 2021 cũng là giai đoạn chuyển giao khá quan trọng về mặt nhân sự của Sơn Hà khi công ty này đã có tân Tổng giám đốc là ông Đào Nam Phong.

Ông Đào Nam Phong có bằng Thạc sỹ Quản trị Kinh doanh Đại học Columbia Southern, đã từng đảm nhiệm vị trí Phó Tổng giám đốc Sơn Hà và giữ chức vụ này trong 8 tháng trước khi được bổ nhiệm chức vụ Tổng giám đốc công ty này.

Trước khi về với Sơn Hà, ông Phong cũng đã có kinh nghiệp quản trị tại một số doanh nghiệp khác: Tổng giám đốc Công ty cổ phần Unimex (thuộc Tập đoàn T&T); Phó Tổng giám đốc Tập đoàn FLC; Giám đốc Công ty cổ phần Halico.

|