Những ngày qua, mạng xã hội tràn ngập các thông tin quảng cáo về hình thức cho vay theo chứng minh nhân dân, cam kết bảo mật khoản vay, không thu phí, không thẩm định… từ Công ty FE.

|

|

| FE quảng cáo hoàn tiền khi thanh toán khoản vay qua ví Zalo Pay . |

|

|

| FE còn quảng cáo trên cả TIKI. |

Có thể thấy, việc vay tiền từ FE rất đơn giản, dễ dàng. Khách hàng chỉ cần chứng minh thư, thẻ ngân hàng, thủ tục giải ngân nhanh, mau lẹ…song cũng tiềm ẩn nhiều rủi ro cho khách hàng.

Việc vay tiền trên FE Credit rất đơn giản chỉ cần xuất trình chứng minh thư, mọi thao tác khác đều được các nhân viên tư vấn của FE hỗ trợ. Điều đáng bàn là, gần đây, việc FE chuyển hình thức đăng ký vay nợ qua các app như SNap, Cash24h. Điều này như hai mặt của một vấn đề. Một mặt khách hàng sẽ chỉ nhận thấy việc vay tiền online qua các app như SNap là tiện lợi, giải ngân nhanh, đỡ mất công đi lại. Song thực tế, việc làm này lại tiềm ẩn rất nhiều nguy cơ xấu:

|

|

| Việc vay tiền từ các app tiềm ẩn nhiều rủi ro cho khách hàng. |

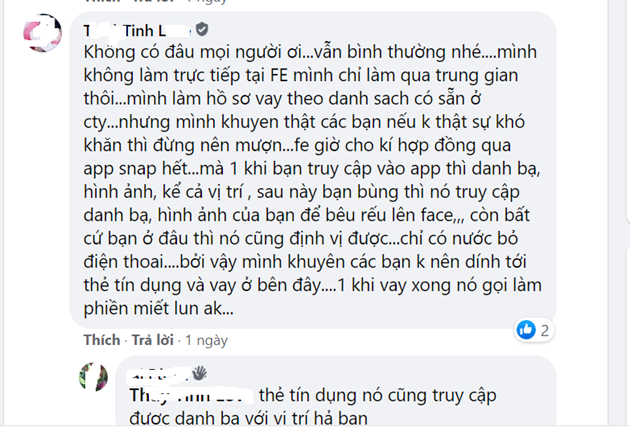

Theo đó, khách hàng đăng ký vay tiền trên app đồng nghĩa với việc danh bạ, hình ảnh cá nhân, định vị vị trí... mọi thông tin cá nhân FE đều có thể thâu tóm và can thiệp, dẫn đến nhiều hậu quả khó lường.

Mặt khác, trước việc FE rầm rộ quảng cáo, dư luận đặt câu hỏi, phải chăng FE đăng thông tin lên rộng khắp các phương tiện mạng xã hội với mong muốn lấy lại niềm tin từ khách hàng?

Thật vậy, hành vi của FE đã gây nhiều tiếng xấu trong dư luận, trở thành một tiền lệ xấu, nỗi khiếp sợ trong cộng đồng vì cách hành xử theo kiểu “xã hội đen”.

Trước đó, Tạp chí Tòa án có bài viết “Không hề vay vốn, bỗng dưng bị người nhân danh FE Credit truy lùng để đòi nợ”. Trong đó, phản ánh việc người dân liên tục bị người của Công ty FE Credit doạ nạt, “truy lùng” khiến danh dự, uy tín bị ảnh hưởng nghiêm trọng, cuộc sống gia đình đảo lộn. FE sẽ truy lùng, “khủng bố” điện thoại, uy hiếp người thân, dùng ảnh cá nhân của khác hàng trả chậm, thậm chí ảnh người thân, hàng xóm của khách hàng, những người không liên quan đến giao dịch vay vốn và đưa lên mạng xã hội để "khủng bố tinh thần", thậm chí không hề vay nợ cũng bị siết nợ một cách vô căn cứ…

Một nghi vấn thứ hai là FE rầm rộ quảng bá hình ảnh liệu có tiềm ẩn nguyên nhân sâu xa từ công ty mẹ: Ngân hàng Việt Nam Thịnh vượng (VPbank)?

Được biết, theo kế hoạch, cuối năm 2020, Ngân hàng Việt Nam Thịnh vượng (VPbank) sẽ bán được 49% cổ phần tại Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit):

Như vậy, việc Vpbank rao bán 49% cổ phần tại FE, cộng với nợ xấu tăng cao (tính đến thời điểm kết thúc quý 3/2020, tỷ lệ nợ xấu của FE Credit theo VAS là 6,9%, cao hơn nhiều so với mức 6% cuối năm 2019), liệu có ảnh hưởng đến tiến độ giải ngân tại FE? FE phải chăng đang có những toan tính riêng để giữ vững “sức khỏe tài chính” của chính mình?