Hợp tác độc quyền bảo hiểm nhân thọ nở rộ từ 2017

Ngân hàng bán chéo bảo hiểm hay còn gọi là bancassurance là hình thức hợp tác nở rộ từ năm 2017 với loạt thương vụ ký kết độc quyền dài hạn giữa ngân hàng và các hãng bảo hiểm nhân thọ như Techcombank với Manulife; Nam A Bank với FWD; Sacombank với Dai-ichi; Prudential với VIB; VPBank với AIA; ...

Thời điểm đó, việc ký kết độc quyền với thời hạn dài 15 - 20 năm được đánh giá là một bước chuyển mình lớn trong việc phát triển thị trường bancassurance tại Việt Nam. Quá trình hợp tác này mang lại lợi ích cho cả hai bên khi ngân hàng thay vì phải đầu tư, góp vốn hoạt động trong lĩnh vực mới thì sẽ được hưởng hoa hồng từ các công ty bảo hiểm có kinh nghiệm lâu năm.

Những thương vụ hợp tác độc quyền cũng mang lại "trái ngọt" ngay cho các ngân hàng và đối tác bảo hiểm của mình.

Số lượng hợp đồng bảo hiểm nhân thọ mới tại các ngân hàng tăng bằng cấp số nhân qua các năm áp dụng. Chia sẻ vào năm 2019, Manulife cho biết sau 3 năm hợp tác độc quyền phân phối bảo hiểm qua ngân hàng, doanh thu phí bảo hiểm của doanh nghiệp này đã tăng hơn 100% so với kế hoạch.

Các ngân hàng cũng đã thu về hàng trăm, thậm chí hàng nghìn tỷ đồng từ những hợp đồng độc quyền với đối tác bảo hiểm.

Do đó, trong 61 hợp đồng hợp tác của doanh nghiệp bảo hiểm với các tổ chức tín dụng tại Việt Nam có tới 40 hợp đồng hợp tác theo hình thức độc quyền và chỉ có 21 hợp đồng hợp tác không độc quyền, theo số liệu của Bộ Tài chính năm 2021.

|

|

| Nguồn: Bộ Tài Chính, PV tổng hợp. |

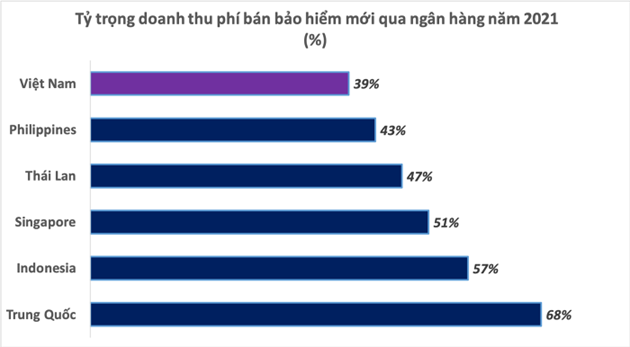

Cũng trong năm 2021, doanh thu phí bảo hiểm phân phối qua kênh ngân hàng (bancassurance) chiếm khoảng 39% tổng doanh thu khai thác mới, đạt khoảng 19.300 tỷ đồng. Tuy nhiên, con số này vẫn khá thấp so với Philippines (43%) và Thái Lan (47%), Singapore (51%), Indonesia (57%), và Trung Quốc (68%).

Trong đó, doanh thu thu phí bảo hiểm khai thác mới của bảo hiểm nhân thọ qua kênh ngân hàng tăng trưởng 58% so với năm 2020 và chiếm 41,4% tổng doanh thu phí bảo hiểm khai thác mới của các doanh nghiệp bảo hiểm nhân thọ. Mức tăng trưởng doanh thu phí khai thác mới qua kênh này bình quân đạt 55% trong giai đoạn 2019-2021.

Theo báo cáo mới đây nhất, Bộ Tài Chính cho biết trong thời gian qua, hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng đã phát triển nhanh chóng, chiếm khoảng 20% tổng doanh thu phí của thị trường bảo hiểm nhân thọ và khoảng 14% tổng doanh thu phí của bảo hiểm phi nhân thọ.

Những mặt trái dần xuất hiện

Mặc dù mang lại lợi ích không hề nhỏ cho cả doanh nghiệp bảo hiểm và ngân hàng,việc đua nhau bán bảo hiểm của các ngân hàng cũng phát sinh những mặt trái và những "điểm tối" đó ngày càng lộ rõ nhất là trong một năm trở lại đây.

Thông tin "bị ép mua bảo hiểm", "tư vấn sai lệch" tại ngân hàng liên tục được đề cập trên nhiều kênh truyền thông và nhận được sự quan tâm, đóng góp ý kiến trái chiều của đông đảo người tham gia.

|

|

| Gửi tiết kiệm biến thành bảo hiểm nhân thọ, người dân căng băng rôn cầu cứu trước văn phòng Manulife. |

Các cơ quan quản lý cũng thừa nhận việc phát triển nhanh của bancassurance đã dẫn đến phát sinh một số bất cập trong việc quản lý chất lượng dịch vụ bảo hiểm qua kênh ngân hàng.

Theo Bộ Tài chính, đã xuất hiện hiện tượng một số nhân viên ngân hàng ép khách hàng mua bảo hiểm khi vay vốn hoặc tư vấn không đầy đủ khiến một số khách hàng nhầm lẫn giữa sản phẩm bảo hiểm và sản phẩm ngân hàng hoặc việc yêu cầu mua bảo hiểm gắn với các khoản vay. Hoạt động này đã vi phạm nguyên tắc “tự nguyện” được quy định tại các văn bản pháp luật về kinh doanh bảo hiểm.

Cục Quản lý Giám sát Bảo hiểm cho biết đã nhận được nhiều đơn thư tố giác của người dân liên quan đến việc giới thiệu, tư vấn mua bảo hiểm của nhân viên Ngân hàng SCB (đại lý của Công ty TNHH Manulife Việt Nam).

Các đơn thư cùng tố giác việc đại lý bảo hiểm có hành vi lừa đảo, giả mạo để ký hợp đồng bảo hiểm và đề nghị cơ quan có thẩm quyền xác minh, khởi tố hình sự để điều tra, đưa ra truy tố, xét xử cá nhân, tập thể lừa đảo; buộc Ngân hàng SCB và Manulife giải quyết trả lại tiền cho người mua sản phẩm bảo hiểm.

Hàng chục người dân đã phản ánh với báo Tiền Phong về việc gửi tiết kiệm bị nhân viên bảo hiểm (tại Ngân hàng SCB) tư vấn lập lờ thông tin, tư vấn sai lệch chuyển gần 10 tỷ đồng sang mua bảo hiểm nhân thọ Tâm An Đầu tư của Manulife khi không có nhu cầu mua bảo hiểm.

Những vấn đề bức xúc được phản ánh gồm việc nhân viên tư vấn của ngân hàng làm sai quy trình tư vấn cho khách hàng, "lập loè" giữa gửi tiết kiệm và hợp đồng bảo hiểm, kê khống thông tin thu nhập, tự ý khai các bảng thông tin về sức khoẻ, thậm chí giả mạo chữ ký ở các bảng khai của khách hàng,...

Bên cạnh đó, trong khoảng thời gian tín dụng bị "siết" trong năm 2022 khi room tăng trưởng tín dụng của các ngân hàng co hẹp, đã có không ít trường hợp được yêu cầu phải mua bảo hiểm để được giải ngân hoặc hưởng lãi suất ưu đãi, những thoả thuận này không có trên giấy tờ được ký kết giữa hai bên.

Với trường hợp tại SCB, Cơ quan chức năng thuộc Bộ Tài chính đã chuyển đơn tố cáo của hàng chục người dân đến Bộ Công an đề nghị xác minh, khởi tố hình sự để điều tra, truy tố.

Trong năm 2022, Bộ Tài chính cũng đã thực hiện thanh tra chuyên đề về phân phối bảo hiểm qua ngân hàng đối với 4 doanh nghiệp bảo hiểm và đang trong quá trình hoàn thiện kết luận thanh tra. Nếu có vi phạm sẽ xử lý nghiêm theo quy định của pháp luật.

Mới đây, Ngân hàng Nhà nước (NHNN) cùng với Cục Quản lý giám sát bảo hiểm đã thống nhất thiết lập đường dây nóng để tiếp nhận mọi phản ánh, kiến nghị của người dân liên quan đến hoạt động cung ứng dịch vụ bảo hiểm của TCTD.

(Còn tiếp).

Theo Doanh Nghiệp & Kinh Doanh