Nửa đầu năm 2021, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank - Mã CK: STB) gây bất ngờ khi ghi nhận 1.914 tỷ đồng lợi nhuận sau thuế, tăng gần 70% so với cùng kỳ 2020.

Tuy nhiên, lợi nhuận cao chưa phản ánh chất lượng thực sự cũng như hiệu quả hoạt động của ngân hàng. Bên cạnh đó, chất lượng tài sản, chất lượng tín dụng mới là yếu tố then chốt đối với mỗi nhà băng.

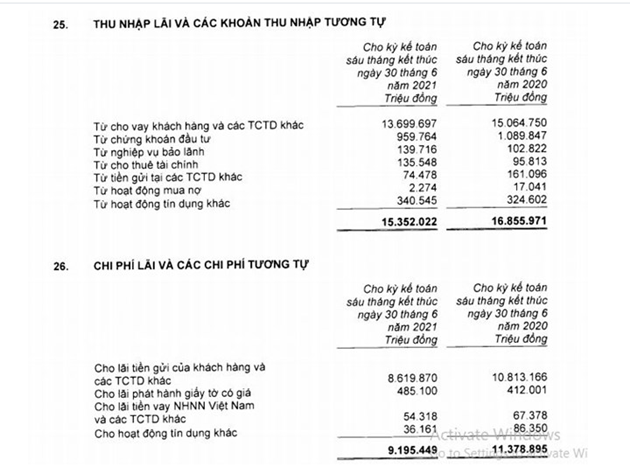

Theo báo cáo tài chính hợp nhất đã soát xét, thu nhập lãi thuần của Sacombank 6 tháng năm 2021 đạt hơn 6.156 tỷ đồng, tăng hơn 12% so với cùng kỳ 2020. Nếu nguồn thu này đến từ việc mở rộng cho vay các khách hàng, nó sẽ cho thấy khả năng tăng tín dụng của Sacombank khá hiệu quả. Tuy nhiên, thực tế, thu nhập từ lãi vay và các khoản thu nhập tương tự của Sacombank chỉ đạt hơn 15.000 tỷ đồng, giảm 9% so với cùng kỳ 2020.

Lưu ý, chi phí lãi và các chi phí tương tự tại Sacombank đã giảm khá mạnh (6 tháng đầu năm 2021 đạt hơn 9.195 tỷ đồng, giảm 19% so với cùng kỳ). Điều này cho thấy thu nhập lãi thuần tăng nhờ ngân hàng huy động được vốn đầu vào giảm.

Thực tế, tính đến cuối quý 2/2021, tổng tài sản tại Sacombank tăng 2,4% so với đầu năm, dư nợ tín dụng tăng 6,1% nhưng thu nhập từ lãi lại giảm. Yếu tố này phần nào phản ánh việc tăng tài sản, mở rộng cho vay của Sacombank vẫn chưa thực sự hiệu quả.

|

|

| (Nguồn: Báo cáo tài chính hợp nhất quý 2 năm 2021 đã soát xét). |

Con số thật về nợ xấu, nợ tiềm ẩn tại Sacombank

Khi đánh giá lợi nhuận, hiệu quả hoạt động, chất lượng tín dụng tại Sacombank cũng là yếu tố cần được quan tâm hàng đầu.

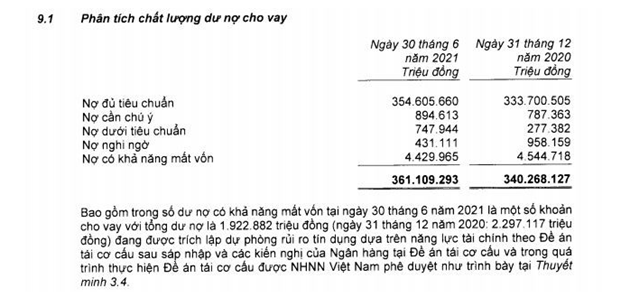

Trong 6 tháng đầu năm, nợ xấu của Sacombank chỉ giảm nhẹ 3% xuống còn 5.609 tỷ đồng. Tỷ lệ nợ xấu giảm từ 1,7% xuống còn 1,55%. Tuy nhiên, con số này vẫn cần phải đánh giá cụ thể hơn, bởi xét về cơ cấu, nợ có khả năng mất vốn (nhóm 5) của Sacombank chỉ giảm 3% so với đầu năm, mở mức 4.430 tỷ đồng; nợ nghi ngờ (nhóm 4) giảm 55% xuống còn 431 tỷ đồng.

Đáng chú ý, nợ dưới tiêu chuẩn của Sacombank (nợ nhóm 3) lại tăng lên rất mạnh (tăng từ hơn 277 tỷ đồng lên gần 748 tỷ đồng, tương đương tăng vọt 170% so với đầu năm). Nhóm nợ này tăng có thể xuất phát từ việc các khách hàng gặp khó khăn do dịch Covid-19 đã bắt đầu tăng lên.

Bên cạnh đó, nợ cần chú ý (nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) cũng tăng 14% lên hơn 894 tỷ đồng. Nợ cần chú ý tại Sacombank dù chưa được xếp vào nhóm nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn vì Covid-19, tiềm ẩn nguy cơ nợ xấu trong tương lai của ngân hàng.

|

|

| (Nguồn: Báo cáo tài chính hợp nhất quý 2 năm 2021 đã soát xét). |

Thực tế, những con số về nợ xấu thể hiện trên báo cáo tài chính của Sacombank vẫn chưa phản ánh đúng thực trạng, bởi hệ thống ngân hàng đang được phép cơ cấu và giữ nguyên nhóm nợ đối với khách hàng bị ảnh hưởng bởi dịch Covid -19. Hơn nữa, nhiều năm nay, Sacombank luôn góp mặt trong top ngân hàng có nhiều nợ xấu nhất hệ thống.

Đặc biệt, các khoản nợ tiềm ẩn nằm ngoài bảng cân đối kế toán của Sacombank cũng đang ‘lớn dần’.

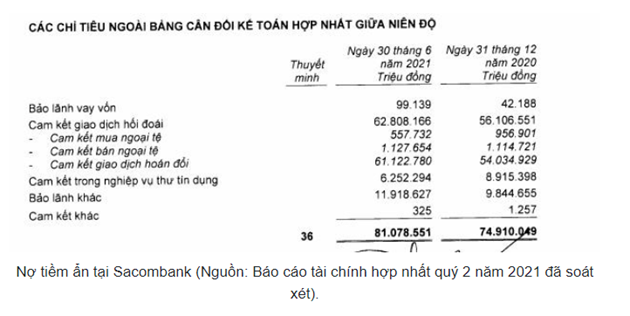

Tại thời điểm 30/6/2021, tổng nghĩa vụ nợ tiềm ẩn của Sacombank ghi nhận hơn 18.270 tỷ đồng. Trong đó, bảo lãnh vay vốn tăng vọt 135%, bảo lãnh khác cũng tăng 21% lên hơn 11.918 tỷ đồng; chỉ có cam kết trong nghiệp vụ thư tín dụng giảm 30% còn 6.252 tỷ đồng.

|

|

| Nợ tiềm ẩn tại Sacombank (Nguồn: Báo cáo tài chính hợp nhất quý 2 năm 2021 đã soát xét). |

Nghĩa vụ nợ tiềm ẩn bao gồm cam kết bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C (bảo lãnh qua thư tín dụng) và cam kết trong bảo lãnh khác. Cam kết bảo lãnh vay vốn thì nhiều rủi ro hơn các nghiệp vụ L/C, nhưng lại thường chiếm tỷ trọng nhỏ, trong khi đó, cam kết trong nghiệp vụ L/C có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng. Các khoản nợ này được phát sinh khi ngân hàng và khách hàng ký các cam kết tín dụng, hạn mức thấu chi chưa sử dụng hoặc thư tín dụng...

Tuy chỉ nằm ở ngoại bảng và chưa được coi là nợ xấu, nhưng trong bối cảnh dịch Covid-19 bùng phát kéo dài hơn 2 năm qua đã khiến nhiều doanh nghiệp gặp khó khăn. Vì vậy, trong tương lai các khoản nợ này sẽ tiềm ẩn nhiều rủi ro.