Nội dung sự việc này được phản ánh chi tiết trong bài viết “Đóng bảo hiểm 120 triệu, tất toán hợp đồng nhận được hơn 36 triệu” trên Báo Thanh niên đăng tải ngày 12/4 vừa qua.

|

|

| Giá trị hoàn lại của bảo hiểm nhân thọ sau 2 năm chỉ còn 30%. Ảnh: Thanh niên |

Theo đó, đầu tháng 7/2019, chị T.T.Nhi (quận 3, TP.HCM) có ký hợp đồng mua bảo hiểm nhân thọ của Công ty TNHH Bảo hiểm nhân thọ Prudential Việt Nam mang tên “Pru - Khởi đầu linh hoạt” thông qua ngân hàng Standard Chartered Việt Nam. Giá trị phí bảo hiểm đóng theo năm gần 60,6 triệu đồng và tổng cộng sau 2 năm, số phí chị đã đóng hơn 121 triệu đồng. Hợp đồng này có giá trị trong 10 năm.

Đến nay vì lý do riêng, chị Nhi muốn tất toán hợp đồng, tuy nhiên khi liên hệ với tổng đài của công ty Prudential Việt Nam, chị được thông báo số tiền sẽ nhận được sau 2 năm tham gia chỉ hơn 36 triệu đồng và mất 84 triệu đồng so với số tiền đã đóng. Quá bất ngờ nên chị Nhi vẫn chưa thực hiện tất toán hợp đồng.

Lý giải thắc mắc của chị Nhi về việc số tiền hoàn lại thấp, phía Prudential Việt Nam cho biết đó là do bảo hiểm rủi ro những năm đầu rất cao?

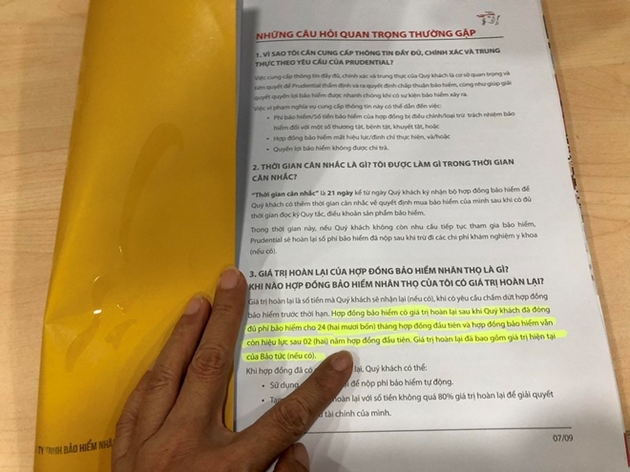

Đặc biệt, sau khi chị Nhi phản ánh việc mình được nhân viên ngân hàng Standard Chartered Việt Nam tư vấn “sẽ được hoàn lại tiền sau khi khách đã đóng đủ phí bảo hiểm 24 tháng đầu tiên” thì phía công ty Prudential Việt Nam lại cho rằng đó là do nhân viên tư vấn chứ không phải là quy định của Công ty Prudential Việt Nam.

|

|

| Nhân viên chỉ tô đậm thời gian sau 24 tháng đầu tiên chị Nhi sẽ được tất toán hợp đồng. Ảnh: Thanh niên |

Đáng nói hơn, không chỉ mất đi 70% số tiền đã đóng sau 2 năm. Trong trường hợp của Nhi, hợp đồng bảo hiểm nói trên với Prudential Việt Nam có thời hạn 10 năm. Tuy nhiên nếu chị đóng tổng cộng sau 10 năm với số tiền lên gần 606 triệu đồng thì khi đó chị tất toán hợp đồng, số tiền nhận được cũng chỉ là 520 triệu đồng, tương đương khoảng 85%. Và đế nhận lại được toàn bộ số tiền đã đóng cộng với bảo tức được tích lũy thì chị Nhi phải đợi thêm 5 năm sau đó, lên tổng cộng 15 năm.

Chị Nhi cho rằng điều này chẳng khác nào lừa khách hàng bằng đánh tráo khái niệm. Vì vậy chị rất mong muốn phía Công ty Prudential Việt Nam có hướng giải quyết thỏa đáng, bảo đảm quyền lợi cho những khách hàng như chị.

Từ câu chuyện trên của chị Nhi, mọi người cần lưu ý tìm hiểu rõ sản phẩm bảo hiểm mà mình tham gia có các quyền lợi nào, mức chi trả của từng quyền lợi là bao nhiêu, tổng quyền lợi theo từng năm hợp đồng và chú ý các mức lãi suất minh họa. Các quyền lợi tiền mặt, bảo tức, tạm ứng, rút 1 phần hoặc toàn bộ, đáo hạn hợp đồng được quy định như thế nào trong điều khoản sản phẩm.

Ngoài ra, không thể bỏ qua các sản phẩm bổ trợ: Có bao nhiêu sản phẩm bổ trợ được tham gia kèm, ngày hiệu lực, những sản phẩm này có quyền lợi như nào, có thời gian chờ hay không, mức chi trả bao nhiêu...

Mỗi một hợp đồng bảo hiểm nhân thọ sẽ có những thông tin, quyền lợi, điều khoản rõ ràng nên khi mua bảo hiểm nhân thọ bạn cần tìm hiểu kỹ từng hạng mục trên đây để đảm bảo quyền lợi của mình.