Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư số 14/2021/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN ngày 13/3/2020 của Thống đốc NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Theo đánh giá của giới chuyên gia, thông tư 14 có tính tích cực tháo gỡ khó khăn cho cả doanh nghiệp, hộ gia đình, người dân và ngân hàng ở thời điểm hiện tại, khi những tác động của đại dịch Covid-19 với nền kinh tế được đánh giá là lớn và đến nay vẫn chưa thể đo lường được hết những thiệt hại.

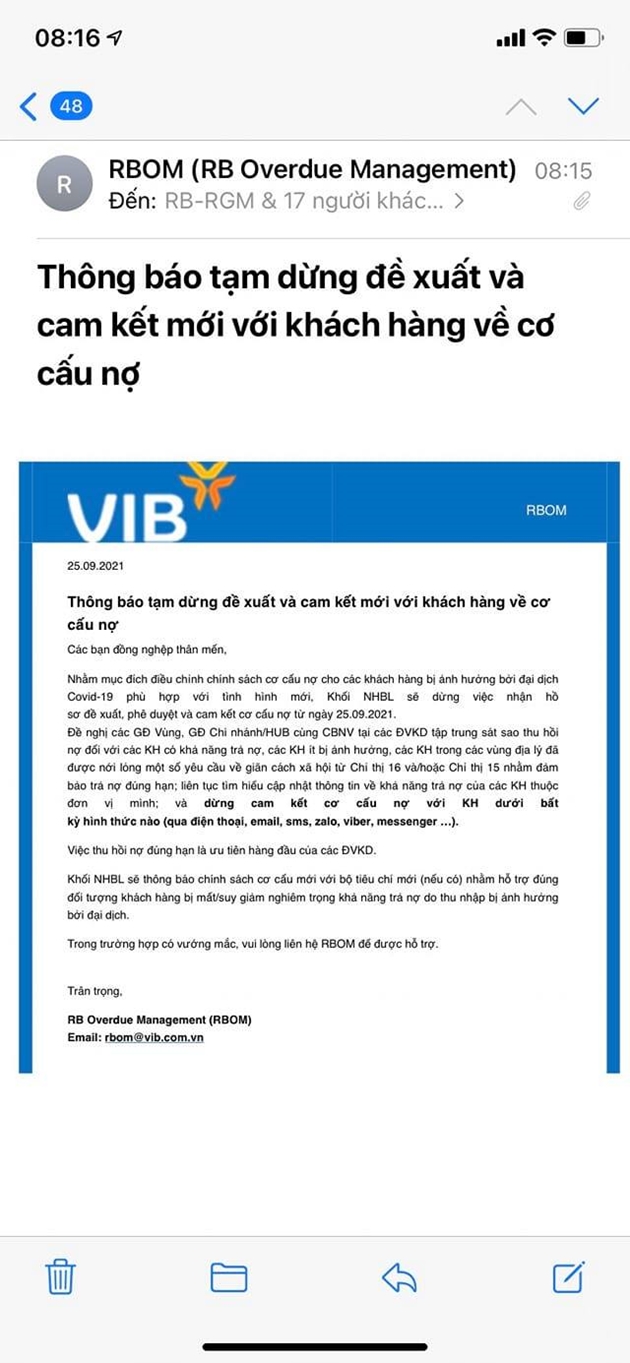

Thông báo lạ của VIB

Mới đây, nhiều khách hàng rất bất ngờ trước thông báo của Ngân hàng TMCP Quốc tế Việt Nam (VIB) về việc tạm dừng đề xuất và cam kết mới với khách hàng về cơ cấu nợ.

Cụ thể, thông báo được gửi ngày 25/9/2021 với nội dung: "Nhằm mục đích điều chỉnh chính sách cơ cấu nợ cho các khách hàng bị ảnh hưởng bởi đại dịch Covid-19 phù hợp với tình hình mới, Khối NHBL (ngân hàng bán lẻ) sẽ dừng việc nhận hồ sơ đề xuất, phê duyệt và cam kết cơ cấu nợ từ ngày 25/09/2021.

|

|

| Thông báo tạm dừng đề xuất và cam kết mới với khách hàng về cơ cấu nợ. Ảnh chụp mảnh hình. |

Đề nghị các Giám đốc Vùng, Giám đốc Chi nhánh/HUB cùng CBNV tại các đơn vị kinh doanh tập trung sát sao thu hồi nợ đối với các khách hàng có khả năng trả nợ, các khách hàng ít bị ảnh hưởng, các khách hàng trong các vùng địa lý đã được nới lỏng một số yêu cầu về giản cách xã hội từ Chỉ thị 16 và/hoặc Chỉ thị 15 nhằm đảm bảo trả nợ đúng hạn; liên tục tìm hiểu cập nhật thông tin về khả năng trả nợ của các khách hàng thuộc đơn vị mình và dừng cam kết cơ cấu nợ với khách hàng dưới bất kỳ hình thức nào (qua điện thoại, email, sms, zalo, viber, messenger ...). Việc thu hồi nợ đúng hạn là ưu tiên hàng đầu của các đơn vị kinh doanh.

Khối ngân hàng bán lẻ sẽ thông báo chính sách cơ cấu mới với bộ tiêu chí mới (nếu có) nhằm hỗ trợ đúng đối tượng khách hàng bị thất suy giảm nghiêm trọng khả năng trả nợ do thu nhập bị ảnh hưởng bởi đại dịch".

Thông báo này của VIB gây không ít bất ngờ cho khách hàng là người vay vốn đang chịu ảnh hưởng trực tiếp vì đại dịch Covid-19 (giãn cách xã hội nên không đi làm nên không có lương hoặc thu nhập bị sụt giảm do doanh nghiệp cũng khó khăn…) và đi ngược lại với chủ trương của Chính phủ cũng như yêu cầu của Ngân hàng Nhà nước. Thông báo này được cho là sẽ đem lại lợi ích cho VIB nhưng gây khó khăn cho người dân, doanh nghiệp, những thành phần kinh tế vốn đã rất bị kiệt quệ trước tác động của đại dịch Covid -19.

Không được giãn nợ vì trả đúng hạn

Trao đổi với Dân Việt, chị T.N.N.H (TP.HCM) cho biết, năm 2019 gia đình chị H. có làm thủ tục vay vốn tại VIB với số tiền 1,8 tỷ đồng và mỗi tháng đóng cho ngân hàng khoảng 30 triệu đồng, thời hạn 25 năm. Mục đích vay xây nhà, có tài sản cầm cố.

Trong khoảng thời gian gần 2 năm vừa qua, chị đều đóng tiền đúng hạn. Tuy nhiên, kể từ tháng 7 vừa qua, đợt dịch Covid-19 lần 4 bùng phát tại các tỉnh phía Nam, trong đó có TP.HCM, toàn thành phố giãn cách hơn 2 tháng nay khiến công việc chị H. bị đình trệ, không có thêm thu nhập.

"Biết trước tình hình sẽ khó khăn, nên từ tháng 7 gia đình đã nhiều lần liên hệ với ngân hàng VIB để xin được hỗ trợ giãn nợ. Thế nhưng phía nhân viên ngân hàng đều trả lời không cơ cấu giãn nợ cho khách hàng. Gia đình có thắc mắc và liên hệ lại với nhân viên ngày trước làm hồ sơ vay, người này cũng trả lời ngân hàng không có hỗ trợ. Dù không có thu nhập, nhưng tháng 7 và 8 gia đình vẫn cố gắng đóng đủ tiền cho phía ngân hàng", chị H. chia sẻ.

Chị H. cho biết thêm đến kỳ đóng lãi ngân hàng tới đây, khó khăn trong việc đóng tiền, người nhà lên trực tiếp hỏi nhân viên ngân hàng mới nắm được có thông tin có chính sách hỗ trợ khách hàng.

"Ngày 24/9, gia đình liên hệ lại với nhân viên VIB mới được biết là có hai cách giãn nợ cho khách hàng. Tuy nhiên, đến ngày 25/9, bạn nhân viên này gửi thông báo cho tôi biết phía VIB đã dừng việc cơ cấu nợ kể từ ngày 25/9.

Gia đình có hỏi vì sao trước đó đã xin hỗ trợ nhưng vẫn không được thì nhận được câu trả lời "do chính sách ưu tiên cho khách hàng trả nợ chậm, trễ hơn". Thật vô lý hết sức, người đóng lãi đầy đủ và đúng hạn lại không nhận được quyền lợi từ phía ngân hàng", chị H. bức xúc nói.

|

|

| Ngân hàng TMCP Quốc tế Việt Nam. Ảnh: VIB |

Chị H. cho biết, gia đình chị vốn làm nghề kinh doanh tự do, chỉ cần hết giãn cách, đi làm trở lại sẽ đủ điều kiện để tiếp tục trả nợ cho ngân hàng. Thế nhưng vì không được hỗ trợ giãn nợ, khoản nợ tháng tiếp theo của chị không biết lấy tiền từ đâu để đóng. Khoản nợ của chị sẽ bị liệt kê vào chậm, nợ xấu, thậm chí có khả năng bị đấu giá tài sản đã cầm cố cho khoản vay.

Trao đổi với Dân Việt, đại diện phía VIB cho biết hiện đã nắm được sự việc, ngân hàng sẽ tiếp tục xác minh và có thông báo chính thức về vụ việc.

Đại diện VIB cho hay, việc cơ cấu nợ không phải là nội dung truyền thông của ngân hàng với khách hành, đồng thời không phải là nội dung ngân hàng ban hành ra ngoài.

Được biết, 6 tháng đầu năm 2021, thu nhập lãi thuần của VIB đạt đạt 5.737 tỷ đồng, tăng trưởng 55% so với cùng kỳ năm 2020. Lãi ròng 3.163 tỷ đồng, tăng 68%.

Tổng nợ xấu tại ngày 30/06/2021 tăng 5% so với đầu năm, ghi nhận gần 3.094 tỷ đồng. Trong đó, tăng mạnh nhất là nợ dưới tiêu chuẩn (+43%). Tỷ lệ nợ xấu trên dư nợ vay giảm từ 1,74% xuống còn 1,69%.

Thông tư 14 sửa đổi, bổ sung về cơ cấu lại thời hạn trả nợ như sau: Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ đối với số dư nợ gốc và/hoặc lãi của khoản nợ (bao gồm cả các khoản nợ thuộc phạm vi điều chỉnh của Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn (đã được sửa đổi, bổ sung) khi đáp ứng đầy đủ các điều kiện sau đây:

1- Phát sinh trước ngày 01/8/2021 từ hoạt động cho vay, cho thuê tài chính.

2- Phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi trong khoảng thời gian từ ngày 23/01/2020 đến ngày 30/6/2022.

3- Số dư nợ của khoản nợ được cơ cấu lại thời hạn trả nợ khi thuộc một trong các trường hợp sau:

a) Số dư nợ còn trong hạn hoặc quá hạn đến 10 ngày kể từ ngày đến hạn thanh toán, thời hạn trả nợ theo hợp đồng, thỏa thuận, trừ trường hợp quy định tại điểm b, điểm c, điểm d Khoản này.

b) Số dư nợ của khoản nợ phát sinh trước ngày 23/01/2020 và quá hạn trong khoảng thời gian từ ngày 23/01/2020 đến ngày 29/3/2020.

c) Số dư nợ của khoản nợ phát sinh từ ngày 23/01/2020 đến trước ngày 10/6/2020 và quá hạn trước ngày 17/5/2021.

d) Số dư nợ của khoản nợ phát sinh từ ngày 10/6/2020 đến trước ngày 01/8/2011 và quá hạn từ ngày 17/7/2021 đến trước ngày 07/9/2021.

4- Được tổ chức tín dụng chi nhánh ngân hàng nước ngoài đánh giá khách hàng không có khả năng trả nợ đúng hạn nợ gốc và/hoặc lãi theo hợp đồng thỏa thuận do doanh thu, thu nhập sụt giảm bởi ảnh hưởng của dịch Covid-19.

5- Khách hàng có đề nghị được cơ cấu lại thời hạn trả nợ và tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đánh giá khách hàng có khả năng trả nợ đầy đủ nợ gốc và/hoặc lãi theo thời hạn trả nợ được cơ cấu lại.

6- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không thực hiện cơ cấu lại thời hạn trả nợ đối với khoản nợ vi phạm quy định pháp luật.

7- Thời gian cơ cấu lại thời hạn trả nợ (kể cả trường hợp gia hạn nợ) phù hợp với mức độ ảnh hưởng của dịch COVID-19 đối với khách hàng và không vượt quá 12 tháng kể từ ngày tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện cơ cấu lại thời hạn trả nợ hoặc kể từ ngày đến hạn của từng số dư nợ được cơ cấu lại thời hạn trả nợ. 8- Việc thực hiện cơ cấu lại thời hạn trả nợ cho khách hàng thực hiện đến ngày 30/6/2022" |