Có thể nói VNM chính là bluechip thu hút nhiều sự chú ý nhất của giới đầu tư trong thời gian gần đây khi phần đông nhà đầu tư đang trong trạng thái thất vọng trước hiệu suất đi ngược thị trường của mã cổ phiếu này.

Dữ liệu thống kê cho thấy đến thời điểm hiện tại, VNM đã giảm khoảng 20% so với mức giá 116 của mình vào đầu năm 2021, con số này đủ tô điểm cho nỗi niềm khôn nguôi của cổ đông VNM trong 4 tháng qua.

Dữ liệu ngoại khối (hình 1) chỉ ra rằng nước ngoài đã bán ròng khoảng 5.5k tỷ (240 triệu USD) VNM trong 4 tháng qua, giảm tỷ lệ sở hữu xuống khoảng 2.2% và chưa có dấu hiệu dừng lại. Trung bình mỗi phiên ngoại khối vẫn bán từ 60 - 70 tỷ đồng và đặc biệt hơn, những công bố mua lại từ các cổ đông lớn của VNM như SCIC, F&N vẫn không được thực hiện mặc dù thị giá đã giảm đáng kể, làm dấy lên nhiều nghi hoặc cho nhà đầu tư về “đòn gió” của nhóm cổ đông này.

Vì đâu nên nỗi? Câu chuyện nội tại của VNM có chuyển biến gì xấu? Đâu là động cơ cho đợt bán ròng lớn nhất lịch sử của cổ phiếu từng được coi là “kim cương” của TTCK Việt Nam giai đoạn 2007 - 2016 trước đó? Tất cả đều là những câu hỏi thường trực chưa có lời giải cho cổ đông VNM trong những tháng u ám qua!

---

Câu chuyện nội tại

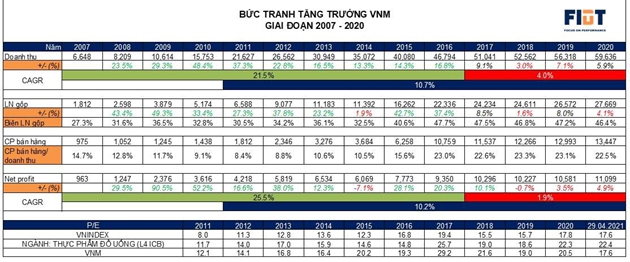

Hãy nhìn vào bảng thống kê tăng trưởng giai đoạn từ 2007 đến 2016 phía dưới (hình 2) để thấy thời kỳ vàng son của VNM đã qua đi.

|

|

| Tăng trưởng VNM giai đoạn từ 2007 đến 2016 |

Trong giai đoạn này, xét về doanh thu, mức tăng trưởng bình quân CAGR trung bình của VNM lên tới 21.5% và mức tuyệt đối tăng gần 8 lần.

Thêm vào đó, lợi nhuận chính là điểm nhấn đưa VNM trở thành cổ phiếu “kim cương”, khi mức tăng trưởng lợi nhuận trung bình CAGR lên tới 25.5% - con số kỷ lục của TTCK Việt Nam với khung thời gian 10 năm duy trì liên tục như vậy.

Ngoài ra, biên lợi nhuận gộp của VNM cũng cải thiện mạnh mẽ từ mức 27% của 2007 tăng lên gần 48% cho 2016. Điều này chứng tỏ VNM đã tối ưu được toàn bộ nền tảng vận hành và lợi thế cạnh tranh của mình.

Đáng chú ý, tín hiệu từ 2015 chỉ ra rằng phần trăm chi phí bán hàng / doanh thu của VNM đã tăng vọt lên từ mức trung bình khoảng 15% / năm lên gần 23% / năm (với mức tăng chi phí bán hàng hơn 50%) cho thấy một bối cảnh cạnh tranh đã trở nên khốc liệt, thị hiếu cũng như xu hướng tiêu dùng chuyển hướng nhanh chóng, buộc Vinamilk phải đầu tư mạnh tay vào mảng quảng cáo truyền hình để duy trì vị trí độc tôn của mình trong bảng thị phần. Điều này là tất yếu đối với ngành hàng FMCG - ngành hàng tiêu dùng nhanh.

Bức tranh 4 năm tiếp diễn phía sau đã có những thay đổi bước ngoặt và cũng giải thích phần nào cho hành động gần đây của ngoại khối cũng như là hiệu suất của chính cổ phiếu VNM.

Có thể dễ dàng nhận ra con số tăng trưởng từ doanh thu cho tới lợi nhuận đã đạt mức bão hoà kể từ 2017 trở đi. Mức tăng trưởng bình quân CAGR cho cả doanh thu và lợi nhuận đã rơi xuống dưới 2% / năm, và chi phí trên doanh thu cũng như tỷ số biên lợi nhuận gộp vẫn giữ nguyên. Điều này sẽ cho thấy tương lai trung hạn Vinamilk rất khó cải thiện hay thúc đẩy về doanh thu cũng như lợi nhuận, và nếu chỉ cần cắt giảm chi phí thì hai chỉ số trên sẽ rơi ngay. Đây là áp lực đáng kể với ông khổng lồ ngành sữa hiện tại.

Câu chuyện áp lực còn tới từ bức tranh thị phần ngành sữa của VNM đã giảm đi sự độc tôn đáng kể nếu theo số liệu thống kê được liệt kê trong 2 hình dưới (hình 3+4), tức mức trên 54% đã giảm xuống dưới 45%, theo một thống kê từ SSI Research, chứng tỏ sự cạnh tranh ngành sữa vẫn khốc liệt như ngành hàng không, và sự đánh chiếm thị phần quyết liệt của các gương mặt cũ - mới, trong - ngoài nước vẫn tiếp diễn.

Vậy từ những luận điểm trên có thể thấy bức tranh tăng trưởng của Vinamilk đã và đang bão hoà, có dấu hiệu đuối sức rõ ràng. Việc cố gắng duy trì mức tăng trưởng doanh thu cũng như lợi nhuận như hiện tại là một nỗ lực rất lớn từ phía ban lãnh đạo. Những hiệu ứng từ các thương vụ M&A và đầu tư ra nước ngoài gần đây của VNM (hình 5) có vẻ chưa có nhiều tác dụng khi đại dịch vẫn đang hoành hành như hiện tại. Câu chuyện này cần phải có thêm thời gian.

Câu chuyện cung cầu

Câu chuyện nội tại phía trên không thể giải thích hoàn toàn cho việc ngoại khối bán ròng VNM trong thời gian dài mà cần thêm một góc nhìn về cung cầu.

Nhìn vào bảng thống kê về các ETFs đang nắm giữ VNM (hình 6), cho thấy góp phần bán ròng VNM không thể thiếu các ETFs này với tỷ trọng danh mục bình quân gần 8% và cá biệt lên tới gần 15% ở một quỹ ETF ngoại lớn là FTSE.

Từ đó có thể thấy khi dòng vốn đảo nghịch trong thời gian vừa qua bởi các biến số trọng yếu về vĩ mô như lãi suất và lạm phát thì VNM cũng sẽ bị bán ròng rất mạnh tay từ các quỹ này.

Ở một góc độ khác, các danh mục ETFs cũ như VN30 cũng có dấu hiệu outdated (lỗi thời), và cũng diễn ra trạng thái convert (chuyển đổi) rất rõ sang các ETFs mới có hiệu suất cao hơn như ETF VNDiamond hay VNFinlead. Điều này cũng gia tăng áp lực bán ròng của VNM lên các ETFs cũ này là rất rõ ràng.

Ngoài ra, thị trường hiện tại cũng đã hàm chứa rất nhiều cơ hội đầu tư tăng trưởng cao với hơn 1700 công ty đã niêm yết, và hàng loạt thương vụ tiềm năng đang chờ đợi, việc các quỹ giảm nhiệt với VNM để lựa hàng hoá tốt hơn là một xu thế tất yếu.

Tựu chung lại có thể thấy thời hoàng kim của VNM đã qua đi, và dưới sự thất sủng của cung cầu thì VNM có một performance như vậy là không có gì quá ngạc nhiên!

---

Bao giờ trở lại?

Đây có lẽ là câu hỏi trọng yếu nhất mà nhà nhà - người người đầu tư quan tâm.

Các phân tích ở trên chỉ ra rằng VNM đi vô con đường bão hoà khá rõ, nhưng không phải vì vậy mà VNM trở kém hấp dẫn nếu có một mức định giá hợp lý.

Nhìn vào định giá hiện tại (hình 7) chúng ta thấy VNM đang giao dịch ở mức định giá ngang với VNINDEX khoảng 17.6 lần, và thấp hơn 20% so với trung bình ngành thực phẩm đồ uống là 22.4 lần. Với mức định giá này thì cũng không phải là rẻ vì tiềm năng tăng trưởng đang đi ngang, trong khi đó nhóm VN30 lại có dự phóng tăng trưởng lợi nhuận quanh 20% cho 2021 này. Đây chính là trọng yếu vấn đề.

Vì vậy bối cảnh so sánh này cho thấy VNM chưa thật sự hấp dẫn nếu đặt lên bàn cân so với nhóm cổ phiếu còn lại trong VN30.

---

Khi nào VNM được coi là rẻ?

Ở góc độ chủ quan của người viết thì cần nhiều dữ kiện hơn, nhất là trong bối cảnh như hiện tại thì rất khó nói. Có thể những dự án đầu tư mở rộng tại Lào, Mộc Châu sẽ là động cơ tăng trưởng mới cho VNM, lúc đó sẽ có một mức kỳ vọng khác cho cổ phiếu này. Còn hiện tại thì vùng định giá với P/E quanh 15 sẽ là khá phù hợp cho VNM !

Người viết sẽ cập nhật chi tiết hơn các dự án và tác động lan toả của chúng tới VNM trong tương lai ở phần sau.

Tác giả: Huỳnh Tuấn

https://www.facebook.com/groups/1375127312740076/user/100003215679125/